¿Merece la pena financiar una instalación fotovoltaica?

Aunque la elección depende de muchos factores y es única para cada proyecto, la financiación o “renting” presenta algunas ventajas:

- Permite iniciar el proyecto sin necesidad de adelantar el coste total de la instalación.

- Las cuotas se pueden llegar a pagar con los ahorros mensuales de la instalación.

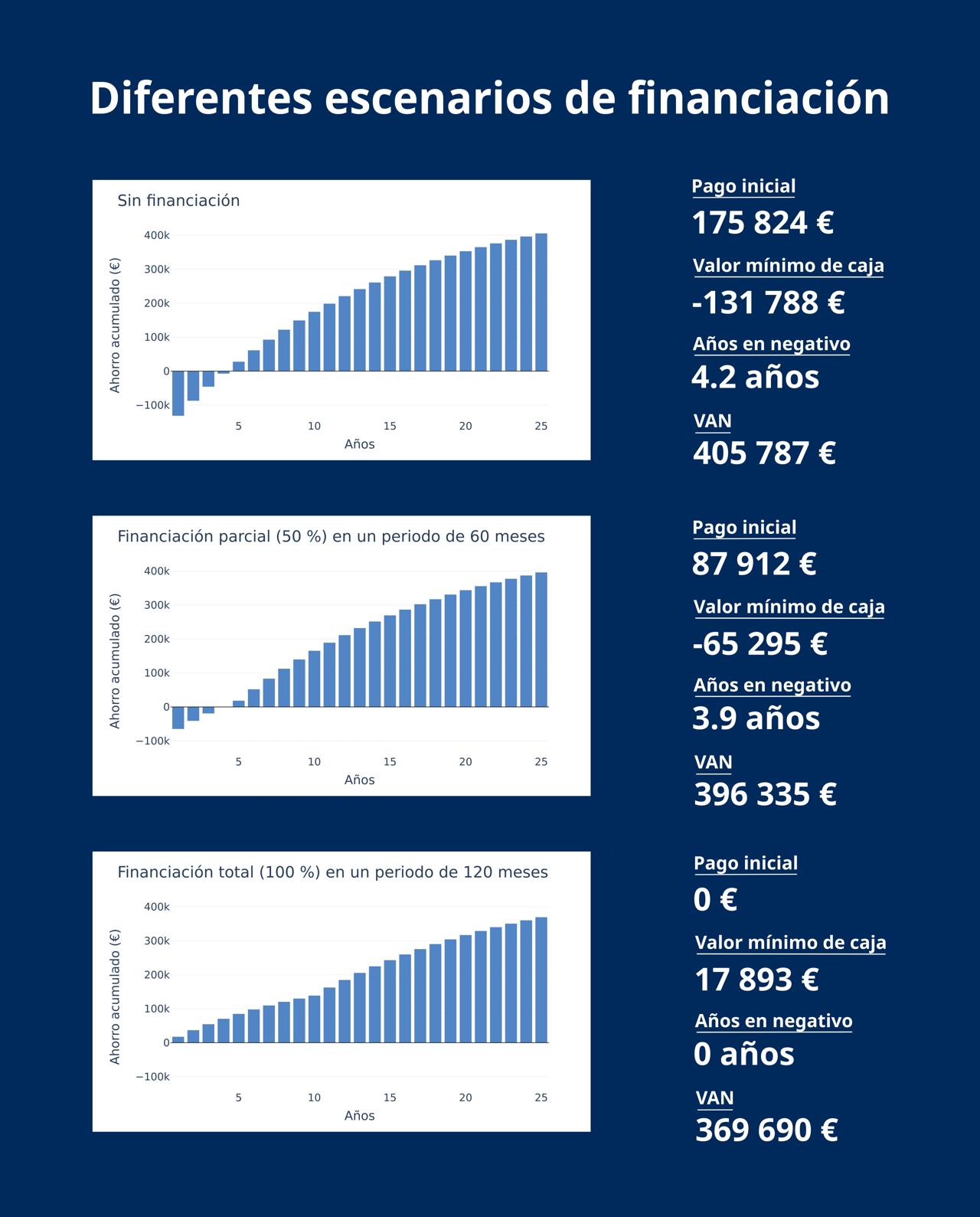

Para explicarlo con un caso práctico, en la imagen puedes ver los resultados de un estudio para un proyecto de 244,2 kWp con un coste de 175 824 € y 3 casos de financiación (más detalles en el primer comentario):

1️⃣ Con la no financiación se obtiene el máximo VAN o beneficio acumulado (405 787 €), con un periodo de recuperación de 4,2 años.

2️⃣ Con la financiación parcial del 50 % a 5 años se reduce a la mitad la inversión inicial y también se reduce el periodo de recuperación ~4 meses, aunque al mismo tiempo se reduce el VAN en ~9 500 €.

3️⃣ Con la financiación total a 10 años no es necesario ningún desembolso inicial y, al ser los ahorros superiores al importe de las cuotas, el flujo de caja es siempre positivo (aunque se reduce todavía más el VAN)

Esto, por supuesto, no es siempre así para todos los proyectos. Pueden darse casos en los que el flujo de caja no sea siempre positivo para el caso de financiación al 100 %, o que los ahorros no superen el valor de las cuotas en el caso de una financiación parcial.

🏦 Los indicadores como la TIR o el VAN pueden ayudar a tu cliente a entender mejor la rentabilidad de la inversión y decidir si quiere (o puede) ejecutarlo con un solo pago inicial o si prefiere recurrir a financiación o “renting”.

En todos los casos el cliente obtiene la misma instalación fotovoltaica e independencia energética de la red. 🚀