Europe solaire 2025 : un premier semestre de clairs-obscurs

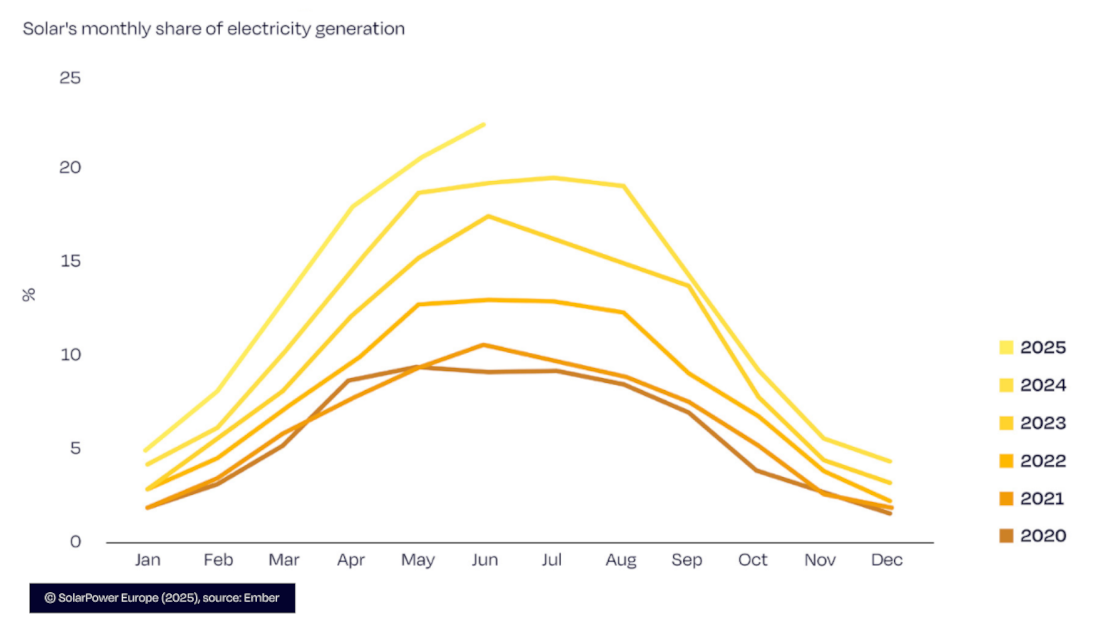

La première moitié de 2025 restera dans l’histoire énergétique européenne : pour la première fois, l’énergie solaire est devenue la principale source d’électricité, couvrant 22,1 % du mix énergétique et produisant 45 TWh rien qu’en juin, selon le rapport EU Market Outlook for Solar Power – 2025 Mid-Year Analysis, publié par SolarPower Europe.

Est-ce le signe que la transition énergétique progresse ? Peut-être — mais il semble surtout que nous entrons dans une nouvelle phase.

Les défis et les opportunités qui définissent le moment solaire européen

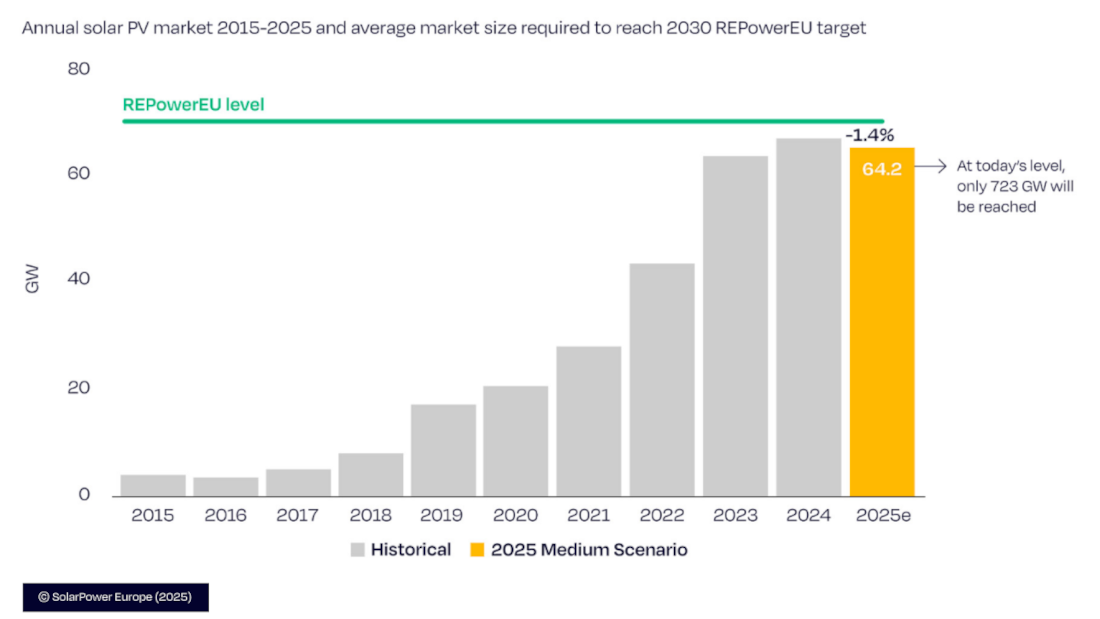

⏸️ Stagnation : après des croissances de 47 % en 2022 et 51 % en 2023, le marché solaire européen n’a progressé que de 3,3 % en 2024 (de 62,2 GW à 64,2 GW). Pour 2025, une contraction de –1,4 % est attendue, avec une prévision de 63,3 GW.

🎯 Objectif : pour atteindre 750 GWDC d’ici 2030, l’UE devrait installer 69,6 GW par an. Au rythme actuel, nous n'atteindrions que 723 GW, selon les prévisions du scénario central du rapport SolarPower Europe.

🏘️ Photovoltaïque en toiture : la part des nouvelles installations solaires sur toiture résidentielle est passée de 30 % en 2021 à 15 % au premier semestre 2025. L’Allemagne, les Pays-Bas, la Pologne et l’Autriche concentrent l’essentiel de ce recul.

📉 PPAs d’entreprise : au deuxième trimestre 2025, les accords d’achat d’électricité solaire (PPAs) conclus par les entreprises ont chuté de 41 % en glissement annuel, affectés par l'incertitude du marché spot et la baisse des prix.

🔋 Stockage : les systèmes de batteries devraient croître de 52 % en 2025, atteignant 75 GWh de capacité cumulée dans l’UE.

Radiographie par pays

🇩🇪 Allemagne : selon les données du registre Marktstammdatenregister (MaStR) et des rapports sectoriels, l’Allemagne a dépassé le million d’unités plug-in enregistrées à la mi-2025, après avoir enregistré plus de 700 000 en octobre 2024 et 300 000 supplémentaires en 2023.

🇪🇸 Espagne : leader du utility-scale, mais affectée par les prix négatifs et une résilience réseau insuffisante.

🇮🇹 Italie : forte croissance en 2024, mais prévision de –12 % en 2025 à cause de freins territoriaux et réglementaires.

🇫🇷 France : le segment commercial a triplé au cours du premier semestre 2025 par rapport à la même période en 2024, mais les messages réglementaires restent ambigus.

🇵🇱 Pologne : baisse de 15 % des nouvelles installations solaires, liée à des curtailments et des réformes de l’autoconsommation.

🇳🇱 Pays-Bas : toujours leader en W/habitant, mais en retrait après la fin du net-metering.

🇵🇹 Portugal : non mis en avant dans le rapport, mais avec un fort potentiel solaire. Progrès en utility-scale, et grande opportunité pour le stockage et les communautés énergétiques.

🇭🇺 Hongrie : c’est l’un des rares pays de l’UE où l’on prévoit une croissance nette de la capacité solaire installée en 2025, à contre-courant de la tendance générale au ralentissement. Faute de chiffres précis, une progression soutenue est attendue, notamment dans les segments résidentiel et commercial.

🇫🇮 Finlande : affiche une croissance spectaculaire. Elle prévoit de multiplier par cinq sa capacité solaire en deux ans.

🇸🇪 Suède, 🇧🇪 Belgique et 🇬🇷 Grèce : montrent des signes de ralentissement dus à des changements de politiques ou la fin des mesures incitatives.

L’avenir du solaire européen ne dépend pas seulement du nombre de panneaux installés, mais de la façon dont cette énergie est gérée : quand elle est produite, quand elle est nécessaire, où elle est stockée et comment elle est partagée.

Chez ieco, nous continuons à miser sur un avenir où l'énergie sera bon marché, propre, accessible et distribuée, et nous poursuivons notre croissance afin de relever ces défis et saisir ces opportunités.

L'Europe atteindra-t-elle les objectifs fixés pour 2030? 🚀😊